在全球疫情的影響下,各國經濟出現前所未有的危機,尤其美國作為疫情慘重區域之一,為了拯救股票市場,美國聯準會靠著大量印製鈔票救股市,但在這樣的效應之下,銀行利率隨之降低,而香港北威國際集團董事總經理劉憶如分析在這樣的情況下:「根據通膨發生的兩要件,景氣回溫時可能出現通膨。」

現在大多數國家跟著進行量化政策,大幅度舉債,大量印製鈔票,雖然目前經濟尚未回復,通膨還沒發生,但要是處在供不應求的情況下,物價上升,通膨自然有可能發生。

※通貨膨脹兩要件:鈔票過多、景氣回升。

反觀台灣在這波疫情之下,相對較平穩,並沒有配合各國實行印鈔救市,股市相對平穩,但無論如何,台灣依然在全球環境下發生些微改變,以銀行利率來說,目前因各國大舉印鈔,大量資金湧入,使得各個銀行開始搶奪房貸客戶,一波房貸戰便就此開打。

銀行房貸今昔比較 疫情下的另類貸款時機

因疫情影響,導致各國實行量化政策,銀行利率低,存款、貸款無利息,高房價的台灣也跟著這波影響,提出優化條件,吸引房貸客戶。

過去的銀行基本上以20年房貸為主,但近期多數銀行推出了30年房貸的專案,甚至永豐銀行、合作金庫和星展銀行等,提供了40年專案。

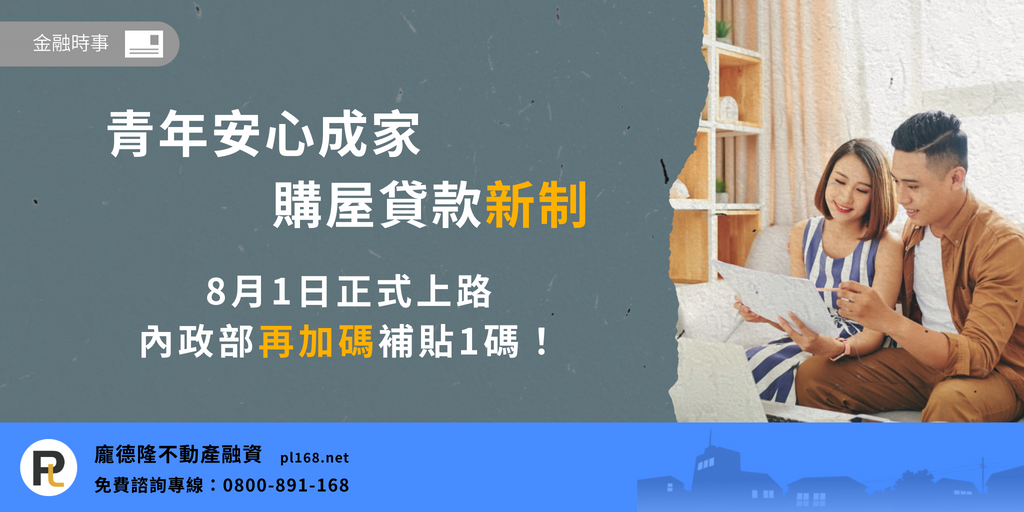

利率方面,最低殺到了1.31%,其中政府推出的「青年安心成家」前兩年的利率更是達到1.19%的低利率。

購屋的貸款成數也從原本的平均7-8成,到現在推出的9成優惠,如安泰銀行、日盛銀行與中國信託。

而寬限期的部分,過去都在2-3年左右,而如今配合優惠專案,許多銀行皆開出了5年寬限期,其中包括中國信託、彰化銀行、高雄銀行、台灣銀行、華泰銀行等。

而在這波房貸戰中,甚至還推出了階段式還款方案,土地銀行、第一銀行和合作金庫,以本金償還前低後高,搭配寬限期的方式,讓前十年只需攤還本金約一成,但限制條件20-40歲才能貸此方案。

深入解析:如何操作二胎寬限期?

房貸優惠吸引你 自身條件要注意

雖然銀行推出的優惠方案吸引人,但還是要注意自身條件,小心不要一頭熱就買了房子,還是要根據收入,盡量將月繳金額控制在月薪的3成左右,而銀行推出的階段式還款,雖然前期繳款低,但會反映在後期的攤還,如果沒有把握之後收入可以負擔,就要小心考慮此方案的適配度。如果有把握在20年就能繳清貸款的話,那就不需選擇30年方案,畢竟時間拖越長,繳給銀行的利息就更多,反倒購屋成本會增加,所以不論買房是投資還是自住都需要注意各方案的利與弊。

資料來源:屋比房屋

延伸閱讀: